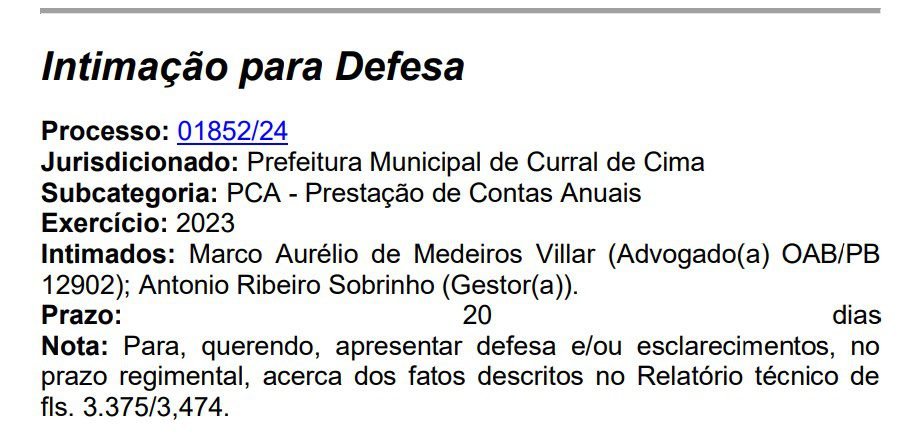

A Prefeitura de Curral de Cima tem 20 dias úteis para explicar ao TCE-PB (Tribunal de Contas do Estado da Paraíba) pagamento de R$ 834 mil em gratificações sem previsão legal.

Além disso, mais 27 itens considerados irregulares ou que precisam de maior detalhamento na prestação de contas da cidade relativas ao ano de 2023, sob a gestão do prefeito Antonio Ribeiro Sobrinho.

As irregularidades constam no relatório realizado pelo TCE que consolida a análise das informações prestadas por meio documental ou informatizado, via Sistema de Acompanhamento da Gestão dos Recursos da Sociedade (Sagres).

As irregularidades derivam do processamento automático das informações prestadas pelo gestor e, conforme o caso, ajustes realizados pela Auditoria.

A Lei n. 246/2022, referente ao orçamento anual, estimou a receita e fixou a despesa em R$ 31.953.270,00, bem como autorizou a abertura de créditos adicionais suplementares no valor de R$ 15.976.635,00, equivalente a 50,00% da despesa fixada na Lei Orçamentária Anual (LOA).

A receita orçamentária realizada pelo por Curral de Cima totalizou R$ 41.846.094,48 e a despesa orçamentária executada somou R$ 42.247.336,14.

Um dos pontos citados pelo TCE é que, no período, a soma de recursos recebidos da União e do Estado a título de transferências de emendas parlamentares, segundo a Secretaria do Tesouro Nacional (STN) e o Sistema Integrado de Administração Financeira do Estado da Paraíba (SIAF), alcançou R$ 2.776.366,00.

No entanto, há evidência de erro no registro das transferências recebidas a título de emendas parlamentares no total de R$ 1.112.257,00.

Também foram constatados gastos com festividades no montante de R$ 799.264,72. Entretanto, não foram cumpridas as exigências da aplicação mínima de 25% da receita de impostos em Manutenção e Desenvolvimento de Ensino (MDE).

Também não foi registrado o pagamento do piso salarial profissional nacional para os profissionais da educação escolar pública.

Também dos R$ 4.192.685,08 de encargos patronais previdenciários foram repassados apenas R$ 112.901,43, e que dos R$ 1.559.297,43 retidos dos serviços, a título de contribuição para a previdência, foram repassados apenas R$ 162.326,28.

Irregularidades achadas pelo TCE nas contas de Curral de Cima

Ocorrência de Déficit de execução orçamentária – R$ 401.241,66

Manutenção de valor elevado em caixa – R$ 5.100,49

Diferença entre os valores repassados pela União e/ou Estado a título de emendas parlamentares com finalidade definida e os montantes registrados pelo município

Diferença entre o valor transferido pela União, segundo informação da STN, e o valor registrado pelo Gestor no SAGRES quanto ao auxílio financeiro para pagamento de vencimentos de Agentes Comunitários de Saúde e/ou Agentes de Combate a Endemias

Omissão de registro de receita orçamentária (FPM) – R$ 8.238,47

Omissão de registro de receita orçamentária (FNDE) – R$ 132.071,25

Omissão de registro de receita orçamentária (Contribuição para o Custeio de Serviço de Iluminação Pública) – R$ 5.402,13

Realização de festividades sem cumprimento integral do piso nacional do magistério e da aplicação mínima em MDE; e diante de baixo repasse de contribuição patronal previdenciária e das contribuições retidas dos servidores

Ausência de transparência nas contas públicas (dados da frota, incluindo o combustível e manutenção não disponibilizados)

Remuneração de agentes políticos recebida acima do subsídio anual permitido

Não-aplicação do percentual mínimo de 25% da receita de impostos, compreendida a proveniente de transferências, em Manutenção e Desenvolvimento do Ensino (MDE)

Não atendimento das exigências da EC 119/2022 Art. 119, parágrafo único, ADCT/CF com redação dada pela EC 119/2022 9.2 21

Não aplicação do piso salarial profissional nacional para os profissionais da educação escolar pública

Desobediência à exigência de concurso público na admissão de pessoal

Aumento de contratação temporária que deve ser justificado.

Existência de despesa com pessoal sob a forma de prestação de serviço e de terceirização, que deve ser justificada

Despesa de pessoal não empenhada – R$ 302.639,54

Necessidade de apuração de acumulação de cargos públicos

Ausência de documentos comprobatórios de despesas com pessoal (R$ 37.689,13)

Omissão de registro de receita orçamentária (retenção de Imposto de Renda não apropriada) (R4 20.808,67)

Pagamento de gratificação sem previsão legal e/ou regulamentação e estabelecimento de critérios claros, objetivos e mensuráveis (R$ 834.806,02)

Não recolhimento da contribuição previdenciária patronal ao Regime Geral de Previdência Social – R$ 4.079.783,65

Obrigações legais não empenhadas – R$ 2.272.718,94

Omissão de registro de receita extraorçamentária (retenção de contribuição do servidor para o RGPS) (R$ 16.412,35)

Não recolhimento da contribuição previdenciária do servidor ao Regime Geral de Previdência Social – R$ 1.396.971,15 (Obs.: o não recolhido representa 89,59% do valor retido)

Prática de ato de gestão ilegal, ilegítimo, antieconômico, ou infração à norma legal ou regulamentar (falhas em empréstimos consignados)

Prática de ato de gestão ilegal, ilegítimo, antieconômico, ou infração à norma legal ou regulamentar (falhas em concurso público)

Clickpb